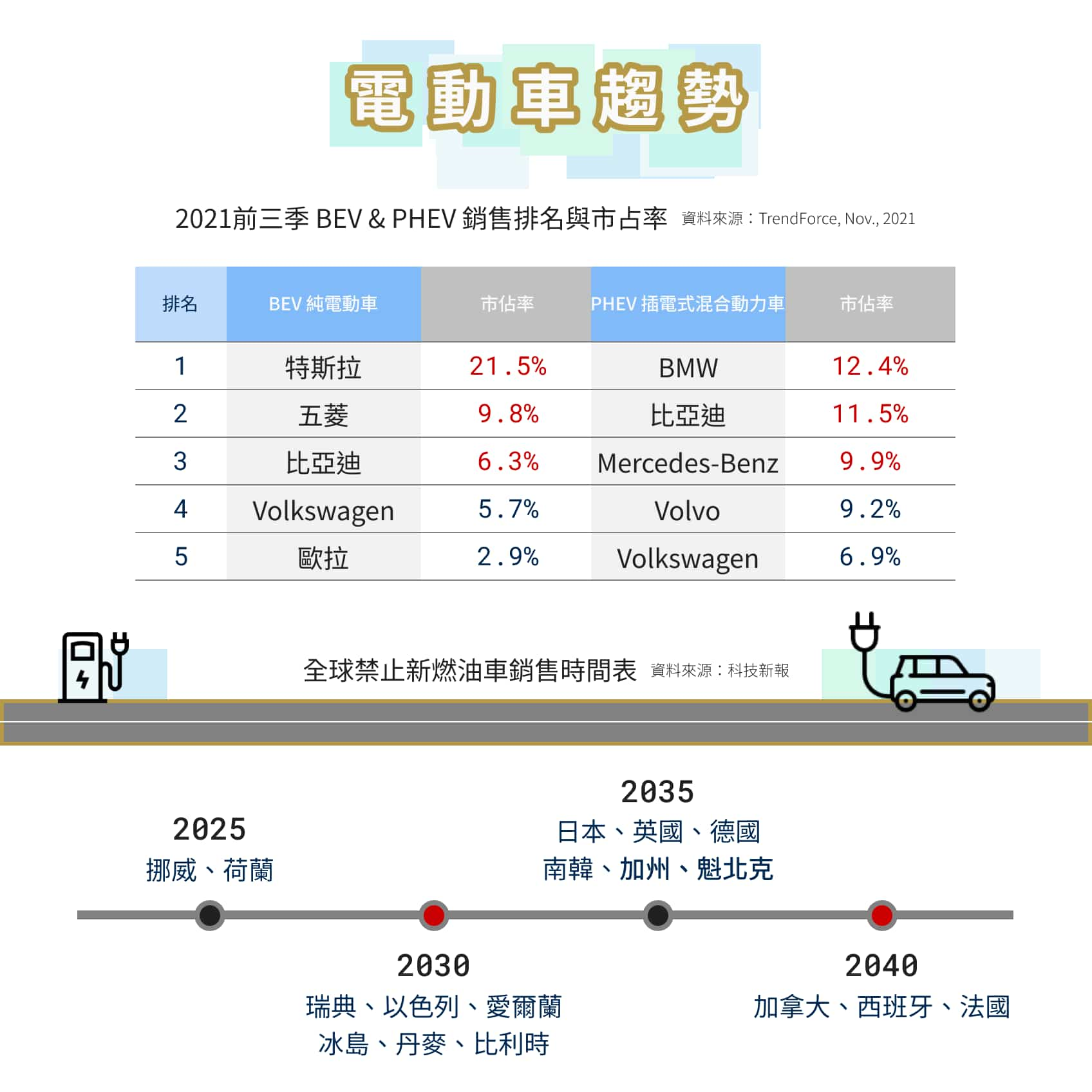

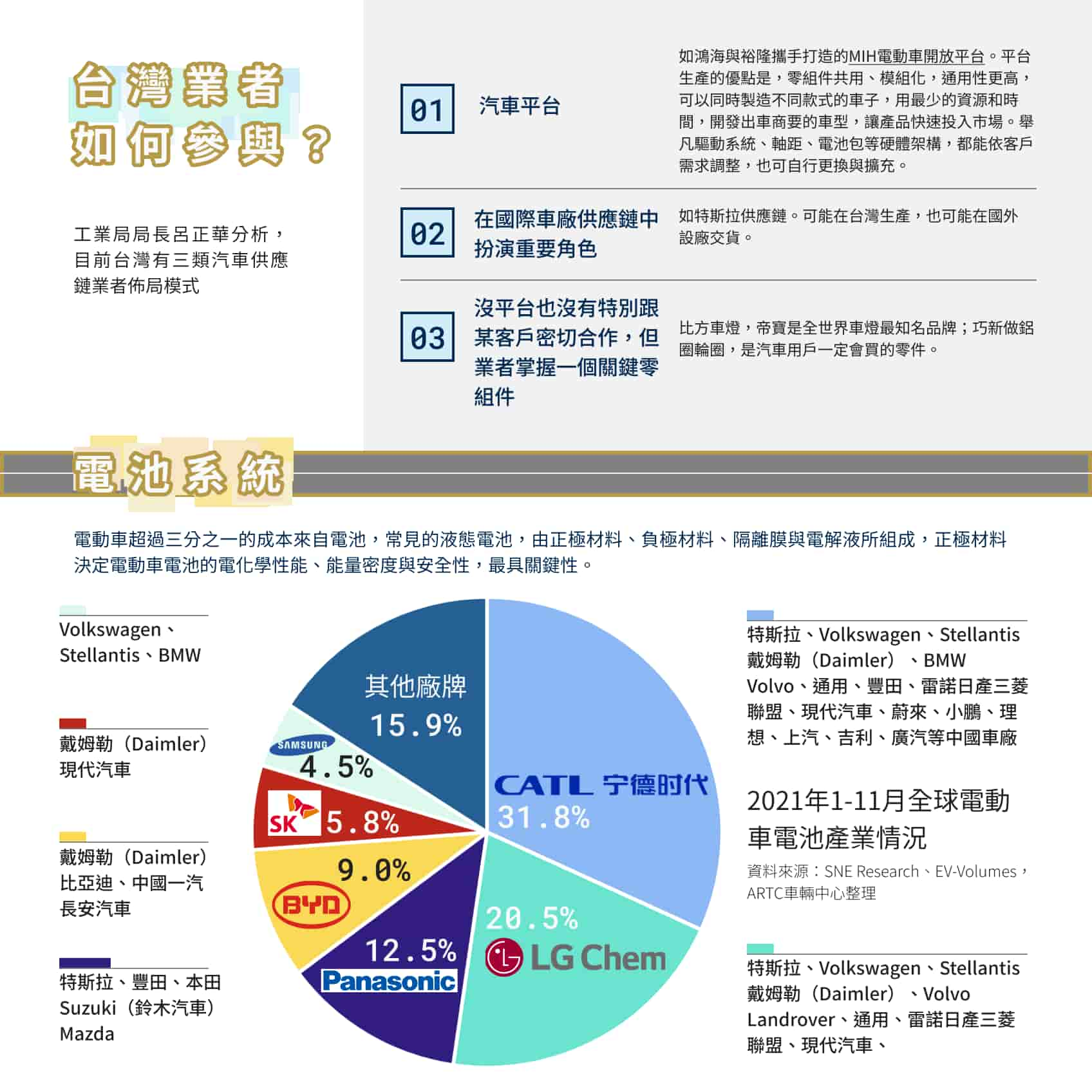

根據Fortune Business Insights(財富商業洞察報告),全球電動汽車市場預計將以每年 24.3% 的速度增長,從 2021 年的 2874 億美元增至 2028 年的 1.3 萬億美元。本篇文章將帶讀者認識電動車趨勢、介紹電動車與燃油車不同之處。文中提及的個股並非推薦投資、保證獲利之意,投資人投資前須審慎評估。 電動車大趨勢 據TrendForce研究顯示,2021年前三季新能源車市場銷量共計達420萬輛,其中純電動車(BEV)達292萬輛,年成長率為153%;插電混合式電動車(PHEV)達128萬輛,年成長率為135%。其中,中國的電動車銷售比例增長最快,西歐次之,高盛預估,至2030年,西歐的電動車占整體汽車銷量比例將達到72%,中國則為43%(美國40%,日本20%)。 純電動車(BEV)部分,特斯拉(Tesla)以21.5%的市占率穩居第一,前三季的總銷量已超越其2020全年成績。第二為上汽通用五菱,高銷量的主因除了低價之外,還有銷售區域的擴展——從過去的中國三、四線城市逐步擴展到一、二線城市,顯示其消費族群正在擴大與轉變。比亞迪與Volkswagen分別為第三名和第四名。插電混合式電動車(PHEV)方面,第一至三名依序為BMW、比亞迪、Mercedes-Benz。 特斯拉是目前電動車產業的龍頭,但傳統車廠紛紛跟進,富豪(Volvo)、賓士訂出在2030年前全車款電動化,BMW、福斯(VW)也訂出50%的目標,豐田則是1/3。此外,因為電動車不像傳統燃油車需要那麼多零組件,反而需要更多軟體控制器,過去電子專長的企業也宣布加入,如蘋果已投入多年,計畫最快將於2025年前推出「Apple Car」、以影像感應技術見長的索尼,今年春季將成立Sony Mobility Inc.研發自家電動車。 台廠如何切入電動車產業? 觀察台灣企業,由於較晚切入車輛領域,規模難與國際車廠抗衡,加上汽車內需市場規模不足,難以觸及汽車原廠營運核心,但能逐一打入供應鏈,友達董事長彭双浪也表示,未來電動車需要高度整合的模組,台灣有完整的電動車供應鏈,廠商們有「整合」機會。車內電子元件比例增多,許多操作需要車用電子控制,對於電子業發達的台灣來說,是很好的切入機會。 工業局局長呂正華分析,目前台灣有三類汽車供應鏈業者佈局模式: 1.汽車平台 如鴻海與裕隆攜手打造的「MIH電動車開放平台」。平台生產的優點是,零組件共用、模組化,通用性更高,可以同時製造不同款式的車子,用最少的資源和時間,開發出車商要的車型,讓產品快速投入市場。舉凡驅動系統、軸距、電池包等硬體架構,都能依客戶需求調整,也可自行更換與擴充。MIH想把手機代工複製到車輛代工上,建立起生態系,然,未加入的廠商認為可能有同類競爭、資安問題等因素仍須考慮。 2.在國際車廠供應鏈中扮演重要角色 如特斯拉供應鏈。可能在台灣生產,也可能在國外設廠交貨。 3.沒平台也沒有特別跟某客戶密切合作,但業者掌握一個關鍵零組件 投資電動車之前——你知道電動車和油車有哪裡不同嗎? 目前被廣泛討論的電動車,指的是完全以電池作為動力的純電動車(BEV),電動車省略內燃引擎、燃料系統、進氣系統、排氣系統以及點火裝置等,而改裝上馬達、電池、變流器、控制器以及轉換器等設備。電池以及動力系統占了電動車 40% 以上的成本,其次是電控和電機,約 10~20%。以下將電動車分為電池、馬達、車電、車身與充電5個系統介紹。 電池系統 電池是電動車最核心的技術,電動車超過三分之一的成本、一半重量都來自於電池,若能達成壓低成本與減輕重量(可提升續航力)兩大目標,電動車普及速度將更快。因此,電池技術將是未來10年,所有業者較勁的重點戰場。 依據SNE Research調查,2021年1-11月全球電動車電池裝機量共250.8GWh(百萬度),同比成長112%,成長幅度與電動車市場成長幅度相當,2020年電動車電池市占率前三大,依序是中國寧德時代(CATL),市占達24%;南韓LG(LG Energy Solution)和日本Panasonic(松下)分別為23.5%和18.5%。歐洲及美國雖有扶植本土電池廠的計畫(如Northvolt),但尚未達量產階段。 電動車常見的液態電池,由正極材料、負極材料、隔離膜與電解液所組成,正極材料決定電動車電池的電化學性能、能量密度與安全性,最具關鍵性。目前市面上主要是採用鋰電池,其具有能量密度大、工作電壓高、較耐高溫、循環壽命長等優點。 鋰電池分為「鎳鈷錳(NCM)」、「鎳鈷鋁(NCA)」,以及「磷酸鋰鐵(LFP)」兩派組合,不過前兩者的缺點是碰撞後容易起火爆炸。寧德時代主力生產磷酸鋰鐵組合的電池,優點是價格便宜、安全性高。 鋰 (Li)、鎳 (Ni) 和鈷 (Co) 是鋰離子電池中使用的三種主要自然資源,為掌握電池金屬原料及供應鏈,部分國家已考慮實施關鍵金屬儲備政策。中國因為擁有豐富的鋰、鎳等稀有金屬,目前電池市占率最高,其中,寧德時代和比亞迪佔銷量的45%與14%,寧德時代除了取得特斯拉、Stellantis訂單外,中國境內規模較大的車廠(上汽、蔚來)幾乎全部都採用寧德時代。韓國以LG Energy Solution、SK innovation、Samsung SDI等三間為代表廠商,其中LG市佔率最高。日本Panasonic近年市占率從25%降到12.5%(2021)。目前主要供應日系車廠,如Toyota、Honda及Mazda等。 由於液態電池有溫度過高或低、充電時間長、低續航力與電解液外漏等問題,業者投入固態電池研發,如TOYOTA、鴻海以及比爾蓋茲、福斯汽車(Volkswagen)投資的美國新創QuantumScape,其優點有低溫、快充、輕量,並可避免正負極接觸短路爆炸。彭博能源財經(BloombergNEF)預估,固態電池若能大規模的生產,成本將只有鋰電池的40%,有機會成為電動車電池的主流。 馬達、車電、車身與充電系統的內容,請參閱下篇文章【電動車投資(下篇)】除了行駛動力,未來購車也重視車內體驗