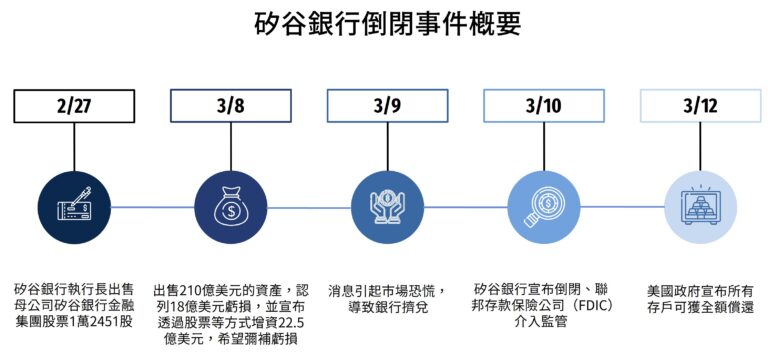

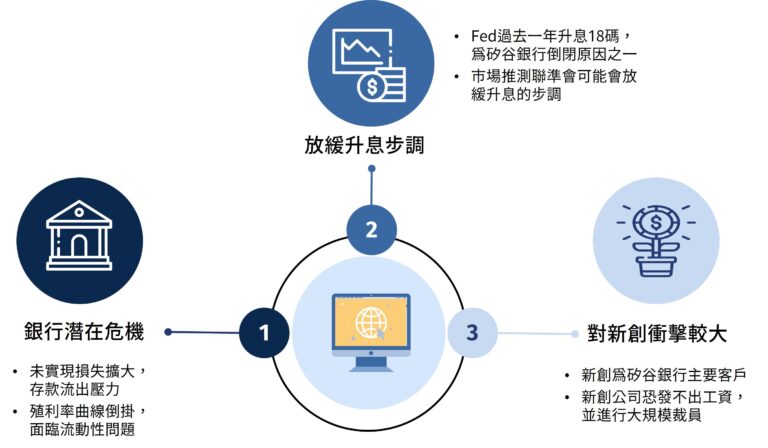

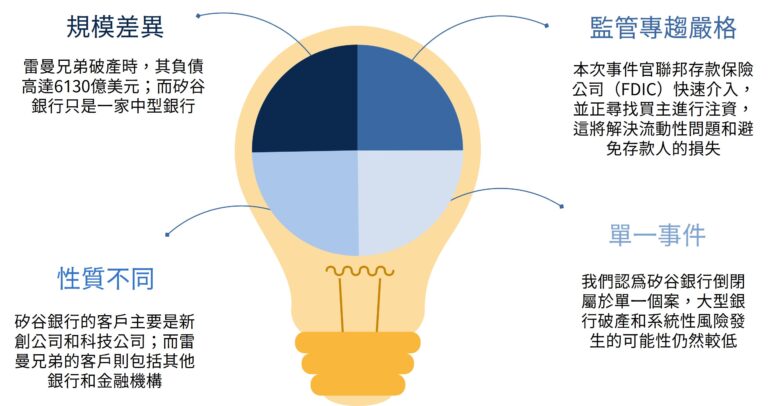

矽谷銀行倒閉事件概要 對金融市場的連鎖效應 銀行潛在危機:因Fed持續升息,使債市出現百年來最大跌幅,銀行面臨未實現損失擴大和存款流出壓力,同時,殖利率曲線倒掛也讓銀行面臨流動性問題,銀行業為了降低流動性風險可能作較大幅度的債券拋售,此舉可能對當前敏感的金融體系產生不可預知的風險。 放緩升息步調:美國矽谷銀行倒閉的原因之一,外界認為是美國聯準會過去一年狂升18碼所致,因此,市場推測聯準會可能會放緩升息的步調。 對新創衝擊較大:矽谷銀行主要服務新創、科技及風投等業者(VC),矽谷銀行倒閉不可避免會影響到各類新創企業,甚至有3成可能在未來30天發不出工資,新創公司恐大規模裁員,甚至將使新創公司倒退10年。 Q:會像雷曼兄弟一樣掀起金融風暴嗎? A:機率極低 兩者在規模上存在差異。當年雷曼兄弟破產時,其負債高達6130億美元,而矽谷銀行只是一家中型銀行,其規模與雷曼兄弟相比仍然有很大差距。 兩者的性質不同。矽谷銀行的客戶主要是新創公司和科技公司,而雷曼兄弟的客戶則包括其他銀行和金融機構。此外,次級房貸等衍生性金融商品的風險因素引發的擴散導致全球眾多銀行受到波及,風險的擴散程度與矽谷銀行不可相提並論。 經歷過當年的金融風暴後,如今美國政府和監管單位對金融業的干預力道大大提高,由於本次事件美國聯邦存款保險公司(FDIC)快速介入,並正尋找買主進行注資,這將解決流動性問題和避免存款人的損失。 我們認為矽谷銀行倒閉屬於單一個案,大型銀行破產和系統性風險發生的可能性仍然較低,分析如下: 矽谷銀行客戶高度集中於受到資金追捧科技產業,存款流入量大,且對流動性、週期、及利率敏感,但隨著Fed加快升息,進而引發存款流出問題。 矽谷銀行將總資產近57%用於投資,且大規模配置在到長期債券,因Feb加速升息,造成可供出售證券 (AFS) 和持有到期證券 (HTM) 的未實現損益增加。 根據聯準會銀行業監管標準分類,矽谷銀行被歸類為第三~第五類銀行,可供出售證券(AFS)可選擇計入累積其他綜合損益,並且可從一級資本中扣除,因此導致資本適足率虛高的情況,使風險被低估。 Q:投資人如何應對? 風險分散 EX:錢分散多個銀行,甚至分散不同區域、國家 股權的重要性 (股權 v.s. 現金) 一般人認為股權相較現金而言風險較高,因其波動較大,且存在政治、經濟等風險,然而也正因為如此相關監管機制也相對嚴格,例如,公司須遵守財報資訊揭露規範,相關持股轉讓也須公開申報,這意味著公司在投資人的監督下運作,很難進行非法操縱,因此在某些情況下,股權風險反倒較現金低。 過去在金融海嘯或是戰爭時期,許多公司紛紛倒閉,例如,在二戰時期,德國有許多汽車公司因戰爭而倒閉或暫停生產,以下是一些知名的例子:a.福斯汽車(Volkswagen) – 雖然大眾在戰爭期間生產了許多軍用車輛,但其主要工廠在德國本土的沃爾夫斯堡也受到盟軍的轟炸,最終被迫暫停生產。b.梅賽德斯-賓士(Mercedes-Benz) – 賓士在戰爭期間生產了大量軍用車輛和戰鬥機引擎,但是其主要工廠在斯圖加特也受到了盟軍的轟炸,造成了嚴重的損失和生產中斷。 然而,值得一提的是,這些公司在戰爭結束後均得以恢復生產並取得了成功,股權從原本的廢紙復活了。相反的,大多數的人可能認為將錢存放在銀行很安全,然而錢存在銀行真的安全嗎?由金融海嘯雷曼兄弟倒閉的事件來看,一旦銀行破產,投資人僅能拿回一定額度的存款,這屬於不可預知的風險。因此,股權反倒較存放在銀行的現金安全,因為知道股權有風險所以我們謹慎決策,一旦有了能力去處理風險,那麼風險就能降至最低。 巴菲特也一再強調長期持有股權的重要性,巴菲特表示,持有股權的目的都是對具有長期良好經濟特徵和值得信賴的管理者的企業進行有意義的投資,並非看作是短期買賣的工具。此外,巴菲特認為對於長期投資而言,股票是比債券更好的選擇。雖然股票在短期內可能存在風險,但隨著投資時間的延長,只要以相對市場利率更合理的本益比買入股票,多元化的投資組合的風險將逐漸低於債券。