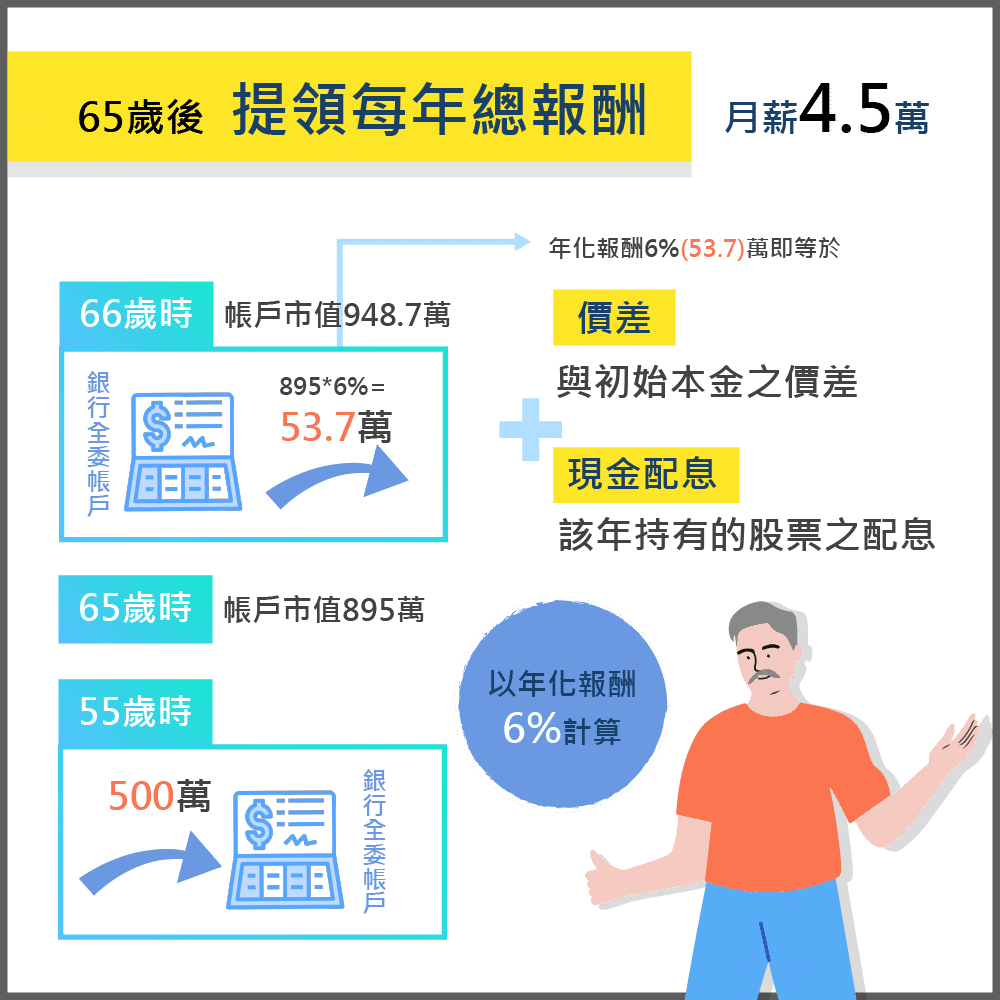

投資交給我們,享受留給自己 退休這件事,準備得周全嗎? 根據內政部2019年8月公布的「中華民國108年簡易生命表」統計資料顯示,台灣國人平均壽命為80.9歲,其中男性為77.7歲,女性為84.2歲,皆創歷年新高,與全球平均壽命比較,我國男、女性平均壽命分別高於全球平均水準7.5歲及9.2歲。若活在這個世界上的時間變多,退休金卻沒有隨之增加,會是一件好事嗎?到了65歲,要準備退休時,擁有的資產真的足夠安心退休嗎? 平均15年的退休期間(以平均壽命80.9減去退休年齡65),沒有了工作收入,但需要生活支出,如何有效理財?口袋投顧在這篇文章中以試算退休金的方式,說明為何全權委託,是規劃資產的最佳選擇。 退休金試算 首先說明本份試算3大原則 原則1:儲蓄100萬放銀行,其他存款都投入自己專屬的全委帳戶 先預留100萬元儲蓄在銀行,這100萬包含: 20萬的自己住院醫療費 20萬的應急資金 60萬的2年必要生活費 與口袋投顧簽約,替自己開一個全委帳戶,投資人不必隨時關注手上投資標的之進退場時機,可以較為有紀律的長期持有這筆資金,對於不擅長投資或沒空投資之投資人來說是極佳選擇。 要注意的是,上述的100萬儲蓄,就是單純的儲蓄——任何時候提領,本金100%不會損失。不是未滿4年解約會虧本、但是理專會拿到高額佣金的儲蓄險,或者其他雜七雜八的理財工具。 原則2:滿65歲前,只進不出,不得動用。且每年拿到的現金股利,要滾入再投資 有工作能力時,要靠每月的薪資收入作為生活費。滿65歲前,不動用口袋投顧全委投資所得的股市獲利。從投入第一筆錢開始到65歲止,持股每年分配的現金股利(也稱為股息),都滾入再投資長遠價值的股票。 為什麼呢?因為股息與獲利滾入再投資,才能創造錢滾錢的複利效果,就像銀行定存,利息滾入再定存,把本金越存越大一樣。如果股息領出來用,那本金就不會增加,只有單利的效果。 原則3:65歲之後,每年從持股總市值中,提領當年的總報酬(價差+現金配息) 滿65歲之後,達到國內法定退休年齡,已經不能靠著工作收入得到生活費,此時,開始可以部分性提領這筆全委投資股市獲利。注意,不可以全部一次拿出來用哦!所謂部分提領,是從這筆你的總資產裡面,將每年的總報酬(價差+現金配息合計)提領出來使用。比如,持股市值是1千萬,今年總報酬6%,那就從裡面提領60萬出來用(1,000萬*6%=60萬)。等於是本金不動用,只把增值的部分領出來,如此一來,會有永遠領不完的退休金。 依照上述3大原則,分別試算單筆投入800萬、500萬、200萬至全委保管銀行信託帳戶,直到65歲的結果,我們以「口袋」為主人翁來舉例,並假設分別從55歲、60歲、65歲開始投入情況,如下表所示。 案例一:55歲投入500萬元,退休之後,每月可提領4.5萬 在年化報酬率6%的情況,55歲時單筆投入500萬元,然後就放著不動,每年只要將現金股息滾入再投資,除此之外什麼都不必做。這筆錢到65歲時,累積持股市值可以變成895萬元。這時候才可以部分提領動用。 何謂部分提領呢?就是指從 整戶總報酬 中部分提領。整戶總報酬的兩個來源,分別是「價差」及「配息」,具體作法是變賣股票及提領股息。 (1)把持股超過本金的部分,股票變賣成現金 比如,持股市值變成920萬元,那就變賣25萬元的股票,讓本金維持895萬元就可以了。動態數字:(920萬減895萬=25萬) (2)此外,65歲之後,每年的現金股息不必滾入再投資,直接拿來當生活費 比如,配息20萬元,加上前面舉例的變賣25萬元股票,總報酬就是45萬元。(20萬+25萬=45萬)因此,在年化總報酬6%的情況之下,每年可提領的「總報酬」(價差+配息),大約是53.7萬。(持股市值895萬*6%=53.7萬)每年有53.7萬可用,換算每個月大約是4.5萬。(53.7萬/12=4.48萬)退休後每個月有4.5萬可以用,這金額,比許多在職上班族領的月薪還多了。 (3)每年提領上限為54萬 要注意的是,配息加上市值變賣的提領金額,合計不能超過持股市值的6%。以本例而言,就是大約54萬。比如,當年度股市大漲,市值「增值」超過100萬,不可以將100萬的股票增值全部變賣。變現的金額與配息合計,上限就是54萬,不能更多。 為什麼要訂提領上限?因為,不可能剛好每年總報酬都是6%。總會有的年度高於6%,有的年度低於6%,甚至是負報酬的。多的錢繼續放在戶頭,作為表現不佳年度的緩衝準備金。 (4)每月提領4.5萬,用不完怎麼辦? 這是個好問題!其實,如果懂得分辨什麼是「需要」、什麼是「想要」,一般人每個月的必要(需要)生活費,應該是低於4.5萬這個數字的。沒用完的當年生活費,可以把它存起來,當成將來股市表現不好年度的緩衝準備金。也可以繼續滾入再買股票,讓持股市值變得更多,或者,把它捐出去給各種合法立案的公益組織、弱勢孩童,回饋社會,都是很好的做法。 案例2:60歲、65歲才開始投入500萬,退休之後,每月可提領3.3、2.5萬 一樣是單筆投入500萬元,但延後至60歲才開始投入,65歲起,每月可提領金額為3.3萬(持股市值670萬)。如果是65歲才開始投入,由於沒有時間累積複利效果,每月可提領金額為2.5萬(持股市值500萬)。以上試算可以看得出來,及早投入,累積的持股市值會比較多,每月提領金額當然也會跟著多。 前面的案例1、案例2分析,是「保守估計」將來長期年化報酬6%的情況。為什麼說是保守估計呢?因為股市報酬率極有可能更高,例如,元大台灣50(0050)成立以來12年半的年化報酬為7.5%。那麼,如果將報酬率估計為「符合過去歷史績效」的7.5%,結果會怎麼樣呢? (1)如上表的下半部,如果55歲起單筆投入500萬元,65歲之後,每月可提領6.4萬(持股市值1,030萬)。 (2)如果60歲起單筆投入500萬元,65歲之後,每月可提領4.5萬(持股市值718萬)。 (3)如果65歲才單筆投入500萬元,由於沒有時間累積複利效果,每月可提領3.1萬(持股市值500萬)。 至於單筆投入800萬元、1000萬元的試算結果,都在上表,可自行參考。 可預期的安心未來 可以得知,即使是低於過去歷史平均,年化報酬6%的情況,以上表年齡的中間值60歲起投入500萬試算。65歲之後,可以每月提領3.3萬(持股市值約670萬)。以最近10幾年台灣停滯的薪資水準來看,這大約是一般基層上班族的月薪了。這還是60歲開始投入的情形。如果提早到55歲就投入500萬,到退休時的每月可提領的金額,是4.5萬(持股市值895萬)。 若以符合過去歷史數據,年化報酬7.5%的情況,就更不需擔心了。每月提領金額可以變成6.4萬(55歲開始,單筆500萬),甚至10.3萬(55歲開始,單筆800萬)。退休之後的口袋,應該會很感謝當年自己全權委託口袋投顧投資的結果。 藉由這篇文章,我們想傳遞兩個投資觀念,第一是退休基金越早開始準備越好。第二,「投資」交給專業機構,「享受」留給自己,在退休前就全權妥託口袋投顧,口袋投顧以電腦程式技術運算全球股市的資訊,加上專業經理人多年投資經驗判斷,使資產穩健成長。客戶可省去煩惱、自己盯盤、上投資課程的時間,我們相信,您的時間值得花在更有意義、更快樂的事情上。